Několik finančních funkcí

Výpočet měsíční splátky

Výpočet měsíční splátky Zkuste si vypočítat hypotéku

Zkuste si vypočítat hypotéku Kolik se má měsíčně spořit

Kolik se má měsíčně spořit Jak dlouho se bude splácet

Jak dlouho se bude splácet Jaká je investice

Jaká je investice Investice s počátečním vkladem

Investice s počátečním vkladem Porovnání výhodnosti investice

Porovnání výhodnosti investice

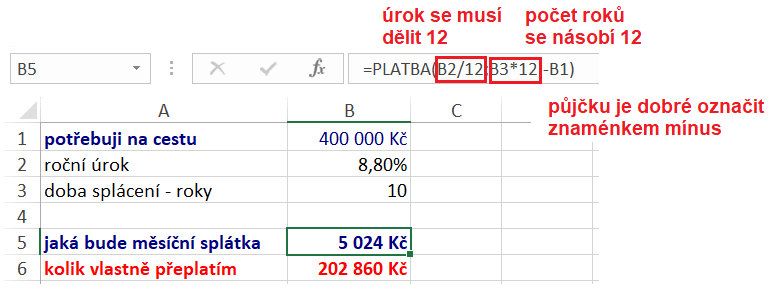

Je známé, že v MS Excelu existují i finanční funkce. Často se třeba lze setkat s použitím funkce Platba, která umí vypočítat měsíční splátku na základě toho, že se ví, kolik by se mohlo půjčit, na jak dlouho a jaký úrok banka poskytuje.

Funkce PLATBA – půjčka a splátka

Každý určitě ví, kolik si potřebuje půjčit a také přibližně většinou to, jaké je procento úroku od banky. No a pak je už třeba zkoušet, jak dlouho by se mělo splácet a zároveň i kolik, aby se vše splatilo.

Například si chcete půjčit 400 000 Kč a banka vám půjčí s úrokem 8,8 % maximálně na dobu 10 let. Jak tedy zjistit, kolik budete platit měsíčně?

Pro výpočet je nejvhodnější funkce Platba, která umí vypočítat velikost pravidelných splátek. Její tvar je:

=PLATBA(sazba;pper;souč_hod;bud_hod;typ),

kde sazba je úroková sazba půjčky, to znamená procento úroku vaší půjčky. Pper je počet splátek a souč_hod je současná hodnota půjčky (to, co si chcete půjčit). Bud_hod je budoucí hodnota (je nepovinná, když nezadáte nic, bude 0) a typ je způsob splátek (začátek období = 1 nebo konec období = 0, argument je také nepovinný).

Ještě předtím, než začnete dosazovat jednotlivé hodnoty, vytvořte si přehledný zápis, aby se vám později snadno měnily zadávané hodnoty.

Funkce Platba patří mezi funkce finanční, proto ji lze v průvodci Vložit funkci vyhledat.

Pokud se díváte na částku, kterou máte měsíčně splácet, tak vás možná napadne otázka: Kolik se vlastně přeplatí? Je to jednoduché, stačí pouze výši měsíční splátky vynásobit počtem splátek a od výsledku odečíst na počátku vypůjčenou hodnotu.

Pokud začnete v dané tabulce měnit hodnoty, budou se vám měnit i měsíční splátky. Podle toho sami poznáte, kolik si můžete půjčit i to kolik přeplatíte. Nebojte se zkusit vypočítat například přibližné splátky pro hypotéku či úvěr, vždyť princip výpočtu je stále stejný.

Na obrázku je vidět, že pouhou obměnou čísel lze splátky hypotéky vypočítat třeba i na dvacet či třicet let. Ve skutečnosti se jedná jen o přibližný výpočet na první roky s fixní sazbou, tyto částky se později mohou trochu změnit. Také se nesmí zapomenout na poplatky za vyřízení hypotéky a vedení účtu či posílání výpisu.

Funkce PLATBA jinak – jak lze spořit

Zkoušeli jste si někdy vypočítat, kolik vlastně naspoříte, když vám banka tentokráte dává určitý úrok na postupně ukládané peníze? Vím, nebude to zase úplně přesné, protože z úroku se platí daň státu, ale přesto si to lze přibližně vypočítat.

Zkuste zjistit, za jak dlouho byste naspořili na auto nebo kolik byste měli spořit měsíčně, abyste požadovanou částku naspořili za určité období. Představte si, že banka vám poskytne 4,1% úrok a vy nyní máte 50 000 Kč a potřebovali byste 300 000 Kč za 4 roky. Kolik tedy musíte spořit měsíčně, abyste této částky dosáhli?

Zde je vhodné opět použít funkci Platba, ale argumenty se dosadí trochu jinak.

Jako argument souč_hod nyní vystupuje částka, kterou již máte naspořeno a jako bud_hod zase částka, kterou si naspořit přejete.

Vidíte, že byste měli spořit 4 631 Kč. Také si můžete hned spočítat, kolik vlastně dostanete od banky na úrocích. Stačí od výsledné částky, tedy 300 000 Kč odečíst počáteční vklad (50 000 Kč) a pak jednotlivé platby vynásobené počtem měsíců spoření.

Funkce POČET.OBDOBÍ – za jak dlouho se vše splatí

Nyní zkuste jinou situaci. Víte, kolik je třeba si půjčit, znáte úrok a víte, kolik si asi můžete měsíčně dovolit splácet v rámci svých příjmů. Nyní je ale třeba vědět, za jak dlouho byste uvedenou půjčku splatili?

Nejvhodnější je použít funkci Počet.období, která vypočítá počet období pro investici na základě pravidelných splátek při konstantním úroku. Její tvar je:

=POČET.OBDOBÍ(sazba;splátka;souč_hod;bud_hod;typ),

kde sazba je úroková sazba půjčky, to znamená procento úroku vaší půjčky. Splátka je výše splátky, to znamená částka, kterou jste schopni měsíčně splácet. Souč_hod je současná hodnota půjčky, tedy to, co si chcete půjčit. Dále již následují nepovinné argumenty, a to bud_hod, která bude v daném případě nulová (přece chcete splatit vše a nechcete zůstat nic dlužni) a typ, kterým se říká způsob splátek (začátek období = 1 nebo konec období = 0).

Například byste si chtěli koupit auto a potřebujete na něj 380 000 Kč. Víte, že banka vám půjčí s úrokem 7,5 % a víte, že jste schopni splácet 6 000Kč měsíčně. Nyní vás zajímá, jak dlouho byste auto tímto způsobem spláceli?

Pokud se podíváte do buňky B14 a následně i do buňky B15, zjistíte, že by to bylo asi 81 měsíců, tedy skoro 7 let. Také si můžete hned zkusit vypočítat, kolik vlastně přeplatíte, to znamená, jestli se vám půjčka ještě v takovém poměru vyplatí. Opět se nebojte různě měnit vstupní údaje a pozorujte, co se stane s dobou splácení a částkou, kterou přeplatíte.

Funkce BUDHODNOTA – hodnota investice

Od obou předchozích funkcí se liší tím, že vypočítává budoucí hodnotu investice na konci stanoveného období. Představte si, že máte 30 let a začnete přemýšlet o spoření do budoucnosti. Například uvažujete o založení dlouhodobého spořícího účtu. Počítáte, že vždy na začátku každého rok u na něj vložíte 20 000 Kč. A nyní je otázka, kolik na něm budete mít třeba v 65 letech, když bude úrok ve výši 5 %?

Nejvhodnější je použít funkci Budhodnota, která vypočítává budoucí hodnotu investice na základě konstantní úrokové sazby. Lze ji používat u pravidelných konstantních plateb nebo u jedné paušální platby. Její tvar je:

=BUDHODNOTA(sazba;pper;splátka;souč_hod;typ),

kde sazba je úroková sazba pro investici. Pper je celkový počet úročených období, splátka je platba prováděná v každém období. Dále souč_hod je částka, kterou na začátku vkládáte (pokud není zadaná, dosadí se 0). A poslední argument je typ, kterým se zadává způsob splátek (začátek období = 1 nebo konec období = 0).

V případě, že už máte něco naspořeno, například 80 000 Kč, které vložíte na počátku na daný účet. Pak lze zjistit, že s tímto počátečním vkladem naspoříte daleko více.

V obou případech je argument typ roven 1. To znamená, že platby probíhají vždy na začátku roku. Pokud by se tento argument vynechal, pak by Excel počítal s tím, že platby se uskutečňují vždy na konci každého roku. Pak by se změnila i výsledná naspořená částka – byla by menší.

Funkce SOUČHODNOTA – finanční analýza

Zde se jedná o trochu jinou funkci, ale také zajímavou. Umí totiž vypočítat míru výhodnosti investice při konstantní hodnotě návratnosti podle hodnoty v současnosti. Například někdo vám udělá nabídku s tím, že máte investovat 50 000 Kč s tím, že za 7 let vám vrátí 70 000 Kč. Stačí tuto nabídku poté porovnat s tím, kdybyste tuto částku uložili na termínovaný vklad třeba s úrokem 5 %.

Tehdy by se právě dala použít funkce Součhodnota, která vypočítává současnou hodnotu půjčky nebo investice na základě konstantní úrokové sazby.

Poté jen stačí doplnit známé hodnoty a vyjde vám při jaké částce byste dostali z banky těch 70 000 Kč. Po dosazení vychází 49 747,69 Kč. To znamená, že daná nabídka není pro vás výhodná.

-

Seznam funkcí v Excelu

Zkusila jsem vytvořit seznam funkcí pro Excel v jednom souboru. V seznamu funkcí lze seřazovat, filtrovat a vyhledávat. V souboru je téměř 500 funkcí.

Cena:55.00Kč